Applicable depuis le 1er janvier 2024, la “Corporate Sustainability Reporting Directive” (CSRD) fixe de nouvelles normes et obligations de reporting extra-financier, mais concerne surtout un plus grand nombre d’entreprises. Alors que les entreprises déjà assujetties à la NFRD seront relativement bien préparées, les quelques 40 000 autres entreprises concernées devront anticiper et évaluer dès maintenant les impacts et les risques de leurs activités sur les critères ESG.

La CSRD : principes et changements

A. Définition de la CSRD

La CSRD, ou Directive sur le Reporting de Durabilité des Entreprises, s’inscrit dans la dynamique de l’Union Européenne pour un renforcement de la RSE au sein des entreprises. Intégrée dans le cadre du Pacte Vert pour l’Europe, cette directive vise à améliorer les exigences de reporting de durabilité des sociétés. Les objectifs sont variés et principalement orientés vers une meilleure performance environnementale :

- Établir une norme d’évaluation des performances ESG cohérente, notamment par l’harmonisation du reporting de durabilité des entreprises

- Renforcer la disponibilité et la qualité des données ESG, pour simplifier et rendre plus précise l’évaluation des répercussions des organisations sur l’environnement

- Stimuler le développement durable des entreprises en mettant l’accent sur la transparence et la responsabilité, incitant ainsi les entreprises à adopter des pratiques plus durables et à prendre des mesures en faveur de la durabilité

- Identifier les entreprises engagées dans une démarche durable, permettant ainsi une évaluation plus précise de leur impact global sur l’environnement grâce aux données recueillies par cette directive.

Cette initiative fait suite à la précédente directive NFRD, ou Non Financial Reporting Directive, qui fixait jusqu’ici les règles de déclaration obligatoire de performance extra-financière, mais qui ne concernait qu’une petite part des entreprises européennes (environ 11 000).

B. NFRD et CSRD, quelles différences ?

Jusqu’à présent, la NFRD exigeait que certaines grandes sociétés partagent leur réponse aux défis sociaux et environnementaux de notre époque. Cependant, face à l’accélération du changement climatique, ces informations n’ont pas satisfait les parties prenantes, en particulier les investisseurs. Ils ont eu du mal à évaluer la performance extra-financière des entreprises, en partie à cause du manque d’uniformité dans les déclarations ESG. C’est là qu’intervient la CSRD, approuvée pour établir les normes et obligations que les entreprises doivent inclure chaque année dans un rapport extra-financier. Cela signifie que, en plus du bilan financier, un bilan ESG (environnemental, social et de gouvernance) doit être publié.

Et c’est pour combler ces lacunes que la CSRD a été adoptée. Mais qu’est-ce qui change vraiment ?

- Plus d’entreprises incluses

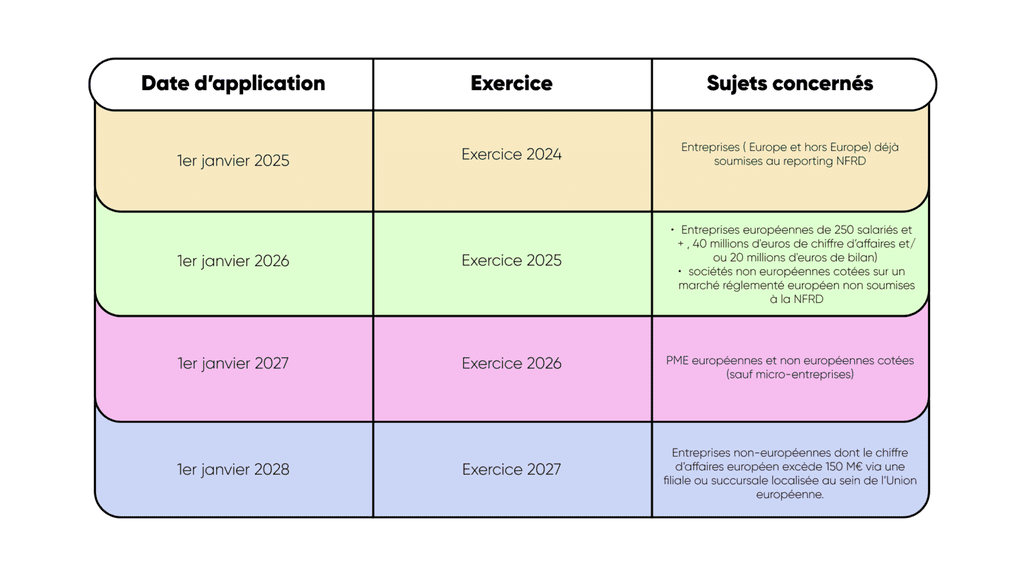

Si la NFRD ne concernait que les grandes entreprises de plus de 500 salariés, la CSRD concerne un plus vaste périmètre d’entreprise. Voici les sujets concernés, la date à partir de laquelle ces entreprises devront se mettre en conformité, et l’exercice auquel elles devront se soumettre :

- Plus détaillée et plus exhaustive

Tout comme la NFRD, ce reporting est axé sur des données extra-financières, mettant l’accent sur des éléments non monétaires tels que les impacts et les risques environnementaux, sociétaux, individuels et sur l’ensemble de l’écosystème de l’entreprise. La CSRD, quant à elle, vise à augmenter la précision et la fiabilité des informations autrefois recueillies par la NFRD, tout en standardisant ces informations dans un rapport qui respecte un standard européen.

- Une section dédiée et des informations vérifiées

Pour assurer la transparence et la fiabilité des informations partagées, le rapport de durabilité sera désormais inclus dans une section séparée du rapport de gestion. Ce dernier sera diffusé en format électronique standardisé européen, le xHTML, et inclura des balises spécifiques définies dans une nouvelle taxonomie digitale établie par un acte délégué. La précision des données sera obligatoirement vérifiée par un commissaire aux comptes ou un organisme tiers indépendant, en fonction des préférences des États. Au début, cette vérification aura un niveau d’assurance « modéré », avec une possible transition vers un niveau « raisonnable » à partir de 2028. En outre, les auditeurs devront respecter des normes d’assurance strictes, avec des règles renforcées pour leurs missions, comme indiqué dans la directive et le règlement Audit.

- Introduction de la double matérialité

La double matérialité, c’est LE concept clé de la CSRD. Cette méthode d’évaluation d’entreprise considère à la fois les éléments financiers, tels que les profits, et les impacts sur la durabilité, qui incluent les aspects économiques, sociaux et environnementaux. On distingue deux aspects : la matérialité simple et la matérialité d’impact. Si ces termes vous sont inconnus, pas d’inquiétude, nous les expliquons dans notre article !

Le passage de la NFRD à la CSRD est un pas énorme vers une transparence et une évaluation plus précise de la performance extra-financière des entreprises. Avec des normes plus rigoureuses, une vérification obligatoire et l’introduction de la double matérialité, la CSRD représente une base solide pour une prise de décision responsable. Pour les entreprises qui s’engagent pleinement, cela représente non seulement une conformité aux nouvelles normes, mais aussi une opportunité de leadership dans la transition vers une économie durable et inclusive.

Des changements significatifs pour de réel bénéfices

La directive CSRD offre de nombreux avantages aux entreprises, aidant à améliorer leur durabilité et leur responsabilité sociale et environnementale. Ces avantages incluent :

Transparence et renforcement de la confiance

En exigeant un reporting de durabilité plus détaillé et uniformisé, l’initiative favorise la transparence sur les activités et les impacts des entreprises en matière environnementale, sociale et de gouvernance. Cette transparence renforcée permet aux parties prenantes de mieux évaluer les performances des entreprises, ce qui les aide à prendre des décisions plus éclairées. Les informations transmises étant plus complètes et fiables sur leurs performances ESG, les entreprises peuvent ainsi renforcer la confiance des investisseurs, des clients et d’autres parties prenantes. Cette transparence contribue à établir des relations de confiance solides entre les entreprises et leurs parties prenantes, ce qui peut se traduire par des avantages commerciaux à long terme.

Meilleure gestion des risques

La CSRD encourage les entreprises à évaluer et à divulguer les risques liés à la durabilité, ce qui leur permet de mieux comprendre et de gérer ces risques, tout en anticipant les éventuelles réglementations futures. En identifiant et en gérant efficacement les risques ESG, les entreprises peuvent protéger leur réputation, réduire leur exposition aux risques et saisir de nouvelles opportunités.

Accès au financement durable

Les entreprises qui démontrent des performances ESG solides peuvent attirer plus facilement des investissements durables et bénéficier d’un accès accru aux financements à faible impact environnemental et social. En répondant aux exigences de transparence et de performance ESG, les entreprises peuvent accéder à un plus large éventail de sources de financement et renforcer leur positionnement sur le marché.

Opportunités commerciales

En intégrant des pratiques de durabilité dans leurs opérations et en communiquant efficacement sur celles-ci, les entreprises peuvent identifier de nouvelles opportunités commerciales, répondre à la demande croissante des consommateurs pour des produits et services durables, et rester compétitives sur le marché. La durabilité peut être un moteur d’innovation et de différenciation pour les entreprises, leur permettant de se démarquer de leurs concurrents et de saisir de nouvelles parts de marché.

Alignement avec les objectifs de durabilité

La CSRD aide les entreprises à s’aligner avec les objectifs de durabilité internationaux et nationaux, tels que les Objectifs de Développement Durable des Nations Unies et les initiatives de l’Union européenne comme le Pacte Vert pour l’Europe. En intégrant les principes de durabilité dans leur stratégie d’entreprise, les entreprises peuvent contribuer de manière significative à la réalisation de ces objectifs et renforcer leur légitimité auprès des parties prenantes.

En résumé, la mise en œuvre de la CSRD offre aux entreprises une série d’avantages tangibles, allant de la transparence accrue à de nouvelles opportunités commerciales, tout en les aidant à s’aligner avec les objectifs de durabilité à long terme. Mais, alors que les entreprises déjà soumises à la NFRD sont confronté à la nouvelle directive depuis 2024, comment les futurs concernés peuvent l’anticiper ?

La CSRD en entreprise

Anticiper les normes : la clé d’un reporting réussi

Anticiper la CSRD de manière proactive et en prenant les mesures appropriées en amont, c’est la meilleure méthode pour s’assurer que l’entreprise soit bien positionnée pour répondre aux exigences et tirer parti des opportunités associées à la durabilité et à la RSE.

- Comprendre la demande de la CSRD, en se familiarisant avec les exigences et les obligations imposées en matière de reporting de durabilité des entreprises. Cela implique de bien comprendre les domaines couverts, les informations à divulguer et les délais de conformité.

- Effectuer une évaluation interne de votre performance en matière de durabilité, en identifiant vos forces, vos faiblesses et les domaines où des améliorations sont nécessaires pour répondre aux exigences de la CSRD. Cela peut impliquer la collecte de données sur vos activités ESG, l’évaluation de vos politiques et pratiques existantes, et la mise en place de systèmes de suivi et de gestion appropriés.

- Mettre en place des systèmes efficaces de collecte, d’analyse et de gestion des données liées à la durabilité. Il faut donc s’assurer de disposer des ressources et des outils nécessaires pour recueillir et consolider les informations requises par la CSRD

- Sensibiliser et former les employés à la CSRD et à ses implications pour votre entreprise.

- Développer une stratégie de communication pour informer les parties prenantes sur les activités en matière de durabilité et sur les progrès réalisés pour répondre aux exigences.

- Identifier les partenaires et les consultants spécialisés dans la durabilité et le reporting ESG pour être accompagner dans la réponse aux exigences de la CSRD. C’est un bon moyen d’obtenir une expertise supplémentaire et ainsi élaborer des stratégies efficaces pour atteindre les objectifs de durabilité.

La dernière étape consistera à établir un plan de mise en œuvre, en identifiant les étapes spécifiques à suivre, les responsabilités des différents départements et les échéanciers pour garantir une mise en œuvre efficace et en temps voulu.

Bref : anticiper la directive européenne, ce n’est pas seulement respecter la loi, c’est aussi faire un choix stratégique.

Sanction possible

La non-conformité à la CSRD peut entraîner des sanctions sévères, même si la directive en elle-même n’établit pas de pénalités précises. Chaque État membre de l’UE définira ses propres sanctions conformément à l’article 1 de la CSRD. Parmi les mesures envisagées, on peut citer les déclarations publiques, les ordonnances de cessation et les amendes. En France, voici ce à quoi on peut s’attendre :

- Une amende de 3 750 euros pour non-publication du rapport ou publication de renseignements partiels ou erronés

- Une amende de 30 000 euros et jusqu’à 2 ans de prison pour non-audit du rapport extra-financier

- Une amende de 75 000 euros et jusqu’à 5 ans de prison pour entrave aux vérifications ou contrôles des auditeurs

La CSRD est une évolution significative de la réglementation européenne, ayant un impact profond sur les entreprises partout sur le continent. Son déploiement graduel jusqu’en 2028 implique que la transparence et la durabilité seront de plus en plus au centre des activités commerciales. C’est donc un véritable changement de cap dans l’engagement des entreprises pour le climat, atteignant même celles qui étaient jusqu’à présent à l’écart des exigences réglementaires.